时间:2017-12-05

2017年度“中国承包商80强和工程设计企业60强”排名,以2016年度企业工程承包和工程设计营业收入作为主要排名依据。一大批中国承包商与工程设计企业在充满机遇与挑战的大环境中突破重围,亮出了一份份漂亮的成绩单。作为去年建筑业企业实力的“大阅兵”,榜单体现了这140家中国承包商和工程设计企业在推进供给侧结构性改革中所呈现的特点与发展趋势。

不同于2015年的下行颓势,2016年建筑业回暖趋势明显。全国建筑业总产值达19.36万亿元,比上年同期增长7.1%,增速在连续5年下降后出现反弹。中国承包商80强和工程设计企业60强的总体业绩相比2015年也呈现出强劲增长的态势,其中,承包商80强的总营业收入为3.92万亿元,年度增长率达到9.12%;工程设计企业60强的总营业收入为2323亿元,年增长率达到9.52%。同时,随着“一带一路”建设的持续推进,中国承包商80强和工程设计企业60强在国际市场上的营业收入也保持了较快的增长。承包商80强2016年在国际市场的营业收入增长率是12.8%;而工程设计企业60强在经历了2015年的下跌后,2016年实现了爆发性增长,在国际设计市场的总体营业收入增长率达到38.9%。

根据榜单,中国建筑股份有限公司、中国铁建股份有限公司、中国交通建设集团有限公司三大央企领衔承包商80强,中国建筑仍稳居榜首、一枝独秀,营业收入接近8000亿元,拉开了与第二名的距离。承包商80强中,有4家企业营业收入突破了1000亿元,除了前三强央企外,排名第四的上海建工集团股份有限公司作为地方国企也连续多年稳居“千亿军团”,这四家企业的营收收入之和占中国承包商80强的比重达到了53.06%。此外,五至十名依次是云南省建设投资控股集团有限公司、陕西建工集团有限公司、湖南建工集团有限公司、南通三建控股有限公司、江苏中南建筑产业集团有限责任公司和浙江省建设投资集团股份有限公司。前十强的营业收入之和为24978亿元,占80强总营业额的63.76%,入围门槛也从去年的479亿元上升到577亿元,说明由于品牌优势明显,中国承包商前十强企业的经营规模进一步扩大,占有的市场份额也在继续提升。同时,与上一年度相比,80强中营业收入突破500亿(不足千亿元)的企业数量大幅增加,由原来的5家变为11家;而营业收入在50亿以下的企业数量减少了5家,从去年的15家变为10家,说明经营规模较小的企业在2016的表现也优于往年。

在经历了2015年的低谷之后,中国工程设计企业在2016年迎来了明显的转机。榜单显示,工程设计企业60强在设计和总承包两项业务中取得了较为均衡的发展。其中,设计营业收入达到了1209亿元,比2015年的1113亿元有大幅上升,年增长率为8.63%,而2015年的年增长率则是负数。在这一年中,中国工程设计企业60强的总承包营业收入为1114亿元,比2015年的1008亿元更进一步,年增长率为10.52%。

2016年,设计营业收入突破40亿元、位列第一方阵的工程设计企业数量为6家,依次为中国石化工程建设有限公司、中国建筑股份有限公司、中国建筑设计研究院、中国电力工程顾问集团有限公司、中铁二院工程集团有限责任公司、中国铁路设计集团有限公司(原铁道第三勘察设计院集团有限公司)。其中,蝉联“冠军”的中国石化工程建设有限公司在经历了去年94.7亿元的低谷后今年再次突破100亿元大关,达到了112亿元。第一方阵的企业营业收入之和为417亿元,占中国工程设计企业60强总营业收入的34.49%。此外,七至十名依次是华东建筑集团股份有限公司、苏交科集团股份有限公司、中国天辰工程有限公司和同济大学建筑设计研究院(集团)有限公司。前十强的设计业务营业收入之和是543.4亿元,比上一年度的498.8亿上升了8.94%,占中国工程设计企业60强总设计业务营业收入的44.95%。

此外,在发布两大总榜单的同时,主办方还根据承包商和工程设计企业上一年度的市场表现,评选出“最具国际拓展力”和“最具效益”的承包商和工程设计企业前十名的分项排名。

《互联网时代下建筑集采的思考与实践》

筑材网总经理黄新宇发表演讲

ENR80强代表了中国建筑业的先进水平,是中国建筑走向世界的名片,现在中国走向世界的名片除了中国制造以外,最亮眼的就是号称中国新四大发明:高铁、支付宝、共享单车、网购,其中三项都是基于互联网应用给中国带来的变化,互联网已经给整个中国社会带来了巨大的影响,建筑业这一传统行业也不可避免地会受到深刻的影响,黄新宇总经理会议上分享的主题是如何借助互联网优化我们建筑企业的管理。

我们正处于互联网时代:在这个变革的时代,唯一不变的是变化。刚刚结束的双十一,阿里一天的交易量达到1682亿(对比09年,阿里的第一个双十一 销量仅0.5亿元),2017年京东好物节的销售额也逾1271亿元。短短八年时间,双十一的业绩增长了数千倍,这样的变化说明了一个时代的到来,这样的时代要求我们拥抱变化,寻求变革。

我们进入的是一个互联网的时代,互联网时代的特征:信用、效率、数据驱动,因此各个行业都将以此重新再造运行流程,重塑行业生态。

互联网是阳光、水和空气,那建筑行业就是森林,我们每个企业就是大树,外部环境的变化给拥抱变化的适应者带来机遇,也给墨守成规者带来灭顶之灾,建筑行业具有项目复杂、产业链长、项目周期长的特点,在全社会日益互联网化的趋势下,信用、效率和数据驱动将使建筑业的竞争更趋激烈和规范,原来靠联营扩张的粗放式增长模式将不复存在,今后基于品牌和管理的数据形态的竞争将成为常态,因此建筑行业大而不强的困境亟待破局。

做强企业为什么要从集中采购入手呢?

集中采购是企业品牌建设和管理加强的基础;建筑企业的品牌是靠为客户提供优质稳定的建筑工程而建立的;优质工程的基础之一就是材料品质的优质可控,如何提供优质可控的材料是企业管理的重点。一个简单易行的方法就是集中采购。

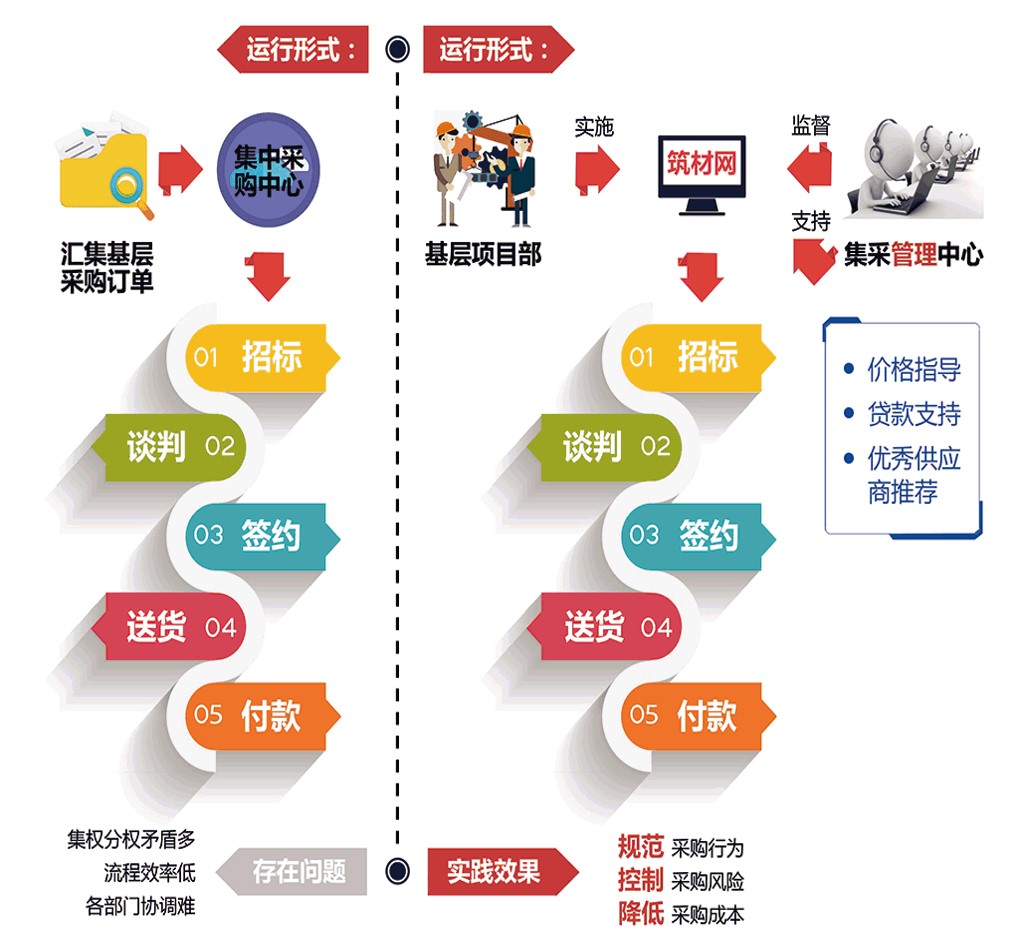

很多优秀的建筑企业尝试开展企业级的集中采购模式,主要做法是集团成立集中采购中心,项目部将采购需求上报集团采购中心,采购中心进行筛选合并招标签约送货付款,这种方式虽然可以使采购成本减低,但是同时也存在采购效率降低,集团资金压力大增,资源投入巨大的诸多弊端,综合效益是负面的,我们将此类集中采购模式称之为集中采购1.0模式即企业级集采模式,因此企业级的集中采购可能不是建筑业集采的最优选择。

如何找到适合建筑行业的集采模式?

南通的五家特级企业开展了这方面的探索,一致认为平台型的集采模式是破局之道。

南通的五家特级企业会同中国建设银行,联合组建了江苏足财电子商务有限公司,通过反复调研摸索,成功地推出了国内首创的——基于信用的建筑行业B2B交易平台——筑材网。

筑材网的产品核心是将企业级的集中采购中心升级为以平台支撑为基础的企业集中采购管理中心,将企业内部既是裁判员又是运动员的职能不清的集采中心升级为对采购工作进行监督、支持的管理机构,达到规范采购行为、控制采购风险、降低采购成本的效果,我们将此类基于平台支撑的集采模式称之为建筑业集采的2.0模式,也就是平台型集采模式。

集中采购中心vs 集中采购管理中心

每家特级企业都会有几百名不同岗位的与采购业务相关的人员进入采购体系,按照体系规定的权限开展采购活动,集团集采管理中心的主要职能是:价格指导、贷款支持、优秀供应商推荐,通过线下采购线上化、采购分级授权以及优质社会资源对接等方式,实现全集团的集中采购管理工作、基层项目部具体实施采购行为。

集中采购2.0模式的关键是集中采购平台的强大支撑体系,筑材网的六项功能给每家集团公司的采购管理中心以强有力的抓手,以数据驱动保障了管理的效果。

①供应链金融:筑材网和建行的贷款系统进行了直联,对建行的核心企业可以推出在线保理业务,大大提高了采购商的资金使用效率,贷款利率为基准利率,大大降低企业财务成本,该业务我们通俗地称之为“企业刷信用卡”。

②筑材行情:筑材网向采购商提供平台上成交的材料的真实价格,为采购商向业主投标和供应商议价提供了可靠的依据。

③规范的采购合同:筑材网提供了由专业律师审核过的格式化合同文本,大大降低采购合同不规范产生潜在法律风险。

④联盟采购:筑材网帮助采购商形成采购联盟,寻找优秀的生产商,实现从工厂到工地的新型供应链。

⑤数据对外隔离,内部分级共享:筑材网为每个采购商提供了个性化的采购管理体系,企业内部分级共享,外部数据隔离,既高效,又安全。

⑥手机APP:实现移动办公,筑材网提供手机APP服务,除了采购员以外的所有职能人员都可以使用手机APP进行移动审批。

筑材网去年8月上线运营以来,受到广大建筑企业的关注和青睐,目前上线招标14000单,累计签约总价达165亿元,取得了行业的初步认可。

目前,筑材网已入驻建筑企业采购商有110家,其中特级企业28家,涵盖了总承包、安装、装饰等各个领域,分布于全国10个省份。

供应商入驻超过1万家,其中超过40%是生产商,遍布全国29个省、直辖市。

中施企协信息化委员会也对筑材网这一平台型采购模式非常关注,今年8月组织20几家企业的老总和专家亲临筑材网的采购商用户--南通四建进行实地调研,南通四建的财务总监给出数据为:筑材网这种新型采购模式能够给公司降低土建采购成本2~5%,机电和装饰材料能够降低成本5~10%,取得了良好的经济效益和管理效能。

扫描二维码下载APP

扫描二维码下载APP